Table of Contents

Про оплату пластиковыми картами

Что такое пластиковая карта

О долгой жизни и неминуемой смерти карт с магнитной полосой → Прекрасная статья о пластиковых картах. Как появились, как распространялись, как умирают

Культура

Это большой вопрос о культуре продаж. Давно ничего не писал, что бы многа букав. Сегодня в одном заведении меня отказались обслужить по пластиковой карте и требовали паспорт. Ситуационно - победа, в перспективе? Мне явно объяснили, что пользы от сотрудничества со мной нет, без всяких там бэ-ту-си. Руководству магазина виднее, как обслуживать клиента. На магазине может быть внедрена культура и политика продаж, какая удобна руководству. Все что должен делать, я как клиент сказать, как и что я хочу сделать. И что хочу получить в итоге. Задача продавца - продать волшебный инструмент для достижения моей цели. Не товаров. Не услуг. А эмоции.

Ну и прекрасный ролик про обслуживание пластика.

Терминология

Для начала термины и определения. С ними все просто:

Авторизация – это такая процедура, в результате которой эмитент предоставляет разрешение для проведения операции с использованием пластиковой карты и порождающее его обязательство по возмещению суммы операции. Код авторизации является подтверждением проведенной Авторизации.

Пластиковая карта – это такое средство для составления документов (в том числе в электронном виде) в целях осуществления расчетов в соответствии с законодательством и правилами платежных систем.

Банковская карта (карта) - платежная карта, предназначенная для оплаты товаров, услуг.

Импринтер – если кратко, это такой вид оборудования, предназначенного для проведения авторизации посредством нанесения оттиска пластиковой карты на слип.

Всяческое оборудование (посы, терминалы, банкоматы и т.д.) – всяческие устройства и / или программное обеспечение предназначенные для совершения с их помощью операций с использованием пластиковых карт.

Платежная система – это такое юридическое лицо, устанавливающее с учетом действующего законодательства правила взаимоотношений между субъектами, принимающими участие при совершении операций по пластиковая картам. Если проще ассоциация банков, осуществляющая разработку, реализацию и функционирование программ, продуктов и услуг по банковским картам.

Слип – это такой документ в бумажном виде, состоящий из трех частей, предназначенный для нанесения оттиска с пластиковой карты с помощью импринтера.

Стоп-лист – это такие списки, содержащие номера пластиковых карт, по которым запрещено проведение операций.

Точка реализации – это такая дыра точка обслуживания, которая обеспечивается оборудованием любого банка для приема пластиковых карт в оплату товаров, ну или работ или услуг там.

Электронный терминал – это тот самый вид оборудования, предназначенный для считывания данных пластиковой карты и проведения авторизации в электронном виде.

Электронный отчет – это такой сводный документ в электронном виде, сформированный при совершении операций по пластиковым картам с помощью электронного терминала.

Эмитент - это любой банк, осуществляющий выпуск (читай эмиссию) пластиковых карт.

Банк-эквайер – кредитная организация, являющаяся участником платежной системы и осуществляющая расчеты с предприятиями торговли (услуг) по операциям, совершенным с использованием банковских карт.

Банк-эмитент - кредитная организация, являющаяся участником платежной системы и осуществляющая эмиссию банковских карт.

Возврат платежа – операция, инициируемая банком-эмитентом в соответствии с правилами платежной системы и оспаривающая предъявленную банком-эквайером транзакцию. Результатом операции “возврат платежа” является списание денежных средств со счета банка-эквайера и зачисление на счет банка-эмитента.

Возврат покупки - операция, оформляемая в торгово-сервисной точке при возврате товаров (отказе от услуг), оплаченных с использованием карты, следствием которой является возврат суммы операции на счет держателя карты.

Держатель карты (держатель) – физическое лицо, он-же кардхолдер (card hodler) уполномоченный банком-эмитентом пользователь карты.

Документ по операции - чек электронного терминала, слип - документ, подтверждающий проведение операции с использованием карты/реквизитов карты.

Код авторизации - буквенно-цифровой код, подтверждающий успешное проведение авторизации.

Контрольная лента электронного терминала - отчет, распечатываемый электронным терминалом и содержащий информацию о транзакциях, совершенных на электронном терминале за определенный период.

Отмена авторизации - процедура отмены успешной авторизации в случае, если операция по карте не завершена.

Реверсивная транзакция - финансово-информационное сообщение, которое банк-эквайер направляет в платежную систему для отмены ранее направленной транзакции (например, в случае ошибочного предъявления транзакции). В результате обработки этого сообщения происходит списание денежных средств со счета банка-эквайера (со счета Предприятия торговли/услуг) и зачисление их на счет банка-эмитента (на счет держателя карты).

Сводный чек электронного терминала – бумажный отчет, распечатываемый электронным терминалом и содержащий итоговую информацию по операциям, совершенным на электронном терминале за определенный промежуток времени.

Торгово-сервисная точка (ТСТ) – структурное подразделение Предприятия, в котором установлено оборудование Банка на основании Договора между Предприятием и Банком и где осуществляется продажа товаров/предоставление услуг Держателям банковских карт.

Чек электронного терминала – документ по операции, распечатываемый электронным терминалом и содержащий информацию о проведенной с использованием карты/реквизитов карты операции.

Электронная сверка итогов - процедура передачи от электронного терминала в Банк информации об операциях, совершенных на электронном терминале с использованием карт за определенный период.

Электронный терминал – электронное программно-техническое устройство, предназначенное для совершения операций с использованием карт (в том числе, дополнительное оборудование и специальное программное обеспечение контрольно-кассовых машин, позволяющее принимать к обслуживанию банковские карты).

Договор с ТСТ

Краткая суть договора между банкой и торговой точкой - предприятие организует прием карт, перечисленных, в качестве средства оплаты товаров (услуг) и обработку информации на оборудовании Банка. В соответствии с условиями договора перечисляет предприятию суммы операций, совершенных на предприятии с использованием карт, за вычетом платы за выполнение банком расчетов в соответствии с условиями договора.

В рамках договора обычно проводиться инструктаж персонала предприятия по порядку совершения операций с картами. Также банк может проводить указанный инструктаж вновь принятого на работу персонала → но точка открыта → акт о готовности ТСП получен → всем похуй.

В чом соль?

С терминами закончили. Про процессинг и экварнинг: в целом, банки создают специальные списки и правила платежных систем, лимиты по операциям, производимым с использованием пластиковых карт в местах реализации. В них указывается наименование места реализации и вид обслуживания, т.е. платежная система (большие компании ala United Card Service (UCS), "Кардцентр" и "Мультикарта"), размер лимита, и тип карты VISA или MasterCard.

Данные лимиты не являются пределом обслуживания держателей по картам, а указывают сумму операции, сверх которой карта нуждается в запросе кода авторизации (запомните далее это важно). По операциям, превышающим лимит, установленный банком по соответствующей платежной системе. Обычно указанные лимиты доводят в добровольно-принудительно-обязательном порядке до сведения всех кассиров, бухгалтеров и других людей, кто непосредственно работает с клиентами организации или оформляет слипы по картам.

Любой магазин, в целом, в праве, попросить предъявить документ (читай паспорт). Права отказать в обслуживании, при отсутствии – нет. Однако эмитент и экваринговые компании, обслуживаемые ими точки, магазины, заправки, кафе перестраховываются испытывают столь сильные и внезапные эмоции страха, что при виде карты вызывают сами у себя медвежью болезнь в квадратно-гнездовом формате.

Следовательно для держателя карты создается не нужный геморрой. Заставляют предъявлять документы, чем нарушают правила платёжных систем. Мало того ваши права покупателя.

Правовая база

В соответствии с Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» и пунктом 5.14 Положения о Министерстве промышленности и торговли Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 05.06.2008 №438, рассмотрим требование к покупателям предъявлять паспорт при расчете банковскими картами.

Федеральный закон РФ от 22.05.2003 г. № 54 ФЗ «О применении контрольно¬кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» устанавливает единый правовой режим использования контрольно-кассовой техники при наличных платежах и при платежах с использованием карт.

Правила документального оформления операций при расчете с покупателями посредством кредитных карт установлены пунктом 2.2.5 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 № 1-794/32-5, а также главой 3 «Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», утвержденного Центральным Банком Российской Федерации 24.12.2004 № 266-П.

В соответствии с указанными документами продажа товаров оформляется выпиской товарных чеков (слипов) в количестве экземпляров, необходимом для всех участвующих сторон. Один экземпляр вручается покупателю, один (либо два) сдается инкассатору, один передается в бухгалтерию при кассовом отчете.

Покупатель расписывается в слипе, подлинность его подписи проверяется работником магазина. Если подлинность подписи у кассира вызовет подозрения, то требование удостоверения личности в данном случае будет обоснованно.

Согласно письму Центрального Банка Российской Федерации от 02.10.2009 № 120-Т «О памятке «О мерах безопасного использования банковских карт» при использовании банковской карты для оплаты товаров и услуг кассир может потребовать от владельца банковской карты предоставить паспорт, подписать чек или ввести ПИН.

Плюс Гражданский кодекс говорит на этот счет вполне определенно: ст. 426 п. 3 → Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается.

Про паспорт

Нередко работники организаций и учреждений требуют ваш паспорт и отказываются без него делать то, о чём вы их просите. Особенно часто отказываются что-нибудь выдавать. Если вы, как я, не носите с собой паспорт (следуя написанному в нём же указанию беречь его), то вы наверняка не раз оказывались в неприятном положении из-за этого.

На самом деле, в подавляющем большинстве случаев ваш паспорт никому не нужен, а требуют его лишь для того, чтобы вписать паспортные данные куда-нибудь в компьютер или документ. Просто авторам инструкций не хватает ума написать «паспортные данные», и они пишут «паспорт». Или, может, у людей не укладывается в голове, что паспортные данные можно знать наизусть. Так или иначе, просто имейте в виду, что часто дело обстоит именно так, и стоит переспросить «Достаточно ли будет просто паспортных данных?».

В редких случаях враг может захотеть увидеть паспорт своими глазами, отказываясь верить вам на слово, когда вы называете серию-номер. Как правило, это связано с тем, что он хочет обезопасить от проблем себя, а вовсе не создать их вам. Так что главное — сделать так, чтобы у него не осталось никаких сомнений в вашей честности. Сканы всех моих документов лежат у меня в дропбоксе, и я показываю их с телефона. После этого вопросов не остаётся. Советую и вам иметь электронные копии всегда с собой.

Конечно, иногда вообще достаточно показать водительское, но это все и так знают. via → http://ilyabirman.ru/meanwhile/2012/02/27/1/

Кстати почему паспорт? А потому, что. У нас это только паспорт. В случае если человек военный, то военный билет, и то в случае если это офицер у которого нет паспорта. Для гражданина России нет другого удостоверения, нежели паспорт. Все. Точка.

Здравая мысль

Имеет смысл тратить время на обучающую беседу только в том случае, если в этой точке продаж предполагается часто обслуживаться</note> Можно ещё ради прикола пролить свет истины, когда нечем заняться. В остальном - пустая трата времени. Ещё довольно глупо заниматься этим в выходные дни, когда на точке обслуживания нет начальства.

Защита

Пусть тут полежыт.

Карта альфабанк. Предлагается использовать услугу шобы не стырили. Так сказать безопасно хранить средства на отдельном, не карточном счёте.

Включаем логику → Есть карта → Есть cкриммер → увели скримером карту и пин-код → пошли в банкомат → увели деньги с "Мой сейф" → Вся безопасность исключительно для неавторизуемых операций → расчёта по карте без пинкода → например в кофейне.

Отказ

Если вам отказали в обслуживании, и требуют документ, помните о том, что кассир только исполнитель и очень редко, где может принять решение самостоятельно. Лучше сразу упасть на пол, заплакать и сучить ногами позвать старшего кассира, старшего администратора, управляющего и прочих высоких лиц. Сразу объявите, что неплохо подкованы в вопросе и что намерены добиться обслуживания.

Это примерно 98 процентов успеха.

Смело интересуйтесь, кто и на основании, каких документов требует предъявить паспорт.

Отвлекся, продолжаю: в случае отказа показать паспорт начинается обычный геморрой. Самое первое, что говорят это о том, что несет личную ответственность зарплатой за эту сумму. Это бред. Все риски несут банки issuer и процессинговая компания aquirer которая обслуживает точку продаж.

Второе, о чем любят петь песни, так это о том, что как мы без паспорта вычислим, что это твоя карта? Легко! Нужно сверить подпись, она для этого и придумана. Но можно ведь подделать подпись! Хотя подпись для того и придумана, что это такой росчерк, который никто другой в мире оставить не может. Хотя не стоит, конечно, рассказывать кассирам про графологию и графологическую экспертизу, не за этим мы бой с невежеством затеяли.

Третье, опять начнут ныть про паспорт. Требуйте показать документальное подтверждение процессинговой компании. Обычно "херня в файлике", которая весит на кассах (типа объявление) требованием не является. Очень часто начинают лечить за договор обслуживания по пластиковой карте. Мол, в договоре указанно требование предъявлять документы. Можете перечитать ради интереса. Такого там нет и пусть попробуют доказать обратное.

Ну и дабы не быть голословным прилагаю ссылки:

- банк возрождение → http://www.vbank.ru/personal/assistant_card/card-rules/ → пункт 2,4

- банк система → http://www.sistemabank.ru/fiz/bankcards/pravila/ → пункт 3,7

- Сбербанк → http://sbrf.ru/moscow/ru/person/bank_cards/faq/ → пункт 2,11

В любом случае если документальное подтверждение предъявить не смогут, а если смогут, то в лучшем случае мы прочитаем про рекомендации процессинговой компании о том, что и как нужно делать. Какую сумму считать максимальной. Желательно бы показать документ, и проверить PIN код карты, что бы удостовериться на все сто процентов. Скажу честно, в случаи, когда бы требования имели юридическую силу, я ещё не попадал, слышал, но лично не встречалось.

Если это все не помогает – требуйте для авторизации ввести ваш PIN код. А если и это не помогает – то требуем письменный отказ вас обслужить.

Это и будет полная победа. Собирайте лавры. Дополнительно можно обратиться в ваш банк и если банк за вас горы свернет (к удивлению, бывает и такое) то можно спокойно, с толком, с расстановкой сообщить дату, время, место, и фамилию дежурного администратора / кассира / начальства, а потом через недельку другую, поинтересоваться результатами просвещения торговой точки.

Итого: отказ от обслуживания основаный на непредъявлении паспорта / прав / справок 2НДФЛ / санитарных книжек / амбулаторных карт / полисов ОМС, ДМС и ОСАГО / справок о составе семьи / выписки из домовой книги / свидетельства о присвоении ИНН / СНИЛС / свидетельства о браке / разводе / трудовой книжки / диплома / школьного аттестата или чего угодно еще незаконен. У нас законодательство не делает особых различий. Документ, выданный государственными органами ничем не лучше документа, который, выдала вам ваша работа, например пропуск.

Холд

Что такое hold? Холд (HOLD) – это временное резервирование суммы операции по карте до момента подтверждения операции или отсутствия подтверждения в установленный банком срок.

Иными словами, в момент оплаты покупки деньги со счета карты не списываются, а холдируются – временно «замораживаются».

Фактическое списание происходит позднее – после обработки специальных клиринговых файлов.

Рассмотрим на примере: Клиент расплачивается в магазине картой с балансом 5000 рублей на сумму 1000 рублей.

Когда карта взаимодействует с терминалом магазина, происходит авторизация: через платежную систему в банк направляется запрос:

- существует ли карта с такими реквизитами и активна ли она?

- есть ли на счете карты необходимая 1000 рублей?

- после получения от банка положительного ответа на эти вопросы (одобрения)

- производится операция.

В этот момент 1000 рублей резервируется на счете клиента для последующего списания. При наличии услуги клиенту направляется SMS-сообщение о списании этой суммы со счета, доступный остаток на счете в балансе и интернет-банке отображается за ее вычетом, то есть 4000 рублей.

Однако на самом деле сделано еще только полдела. Теперь банк, обслуживающий терминал, должен направить в банк (опять же через платежную систему) так называемые клиринговые файлы, на основании которых и произойдет фактическое списание. После их получения и обработки данные выгружаются в систему банка, 1000 рублей реально списывается со счета, операция отмечается как проведенная. Холд перестает существовать…

Само собой, весь процесс сложнее и полон вариантов «если так, то вот так», но для общего понимания все детали и не нужны. «Срок жизни» холда в установлен на основе статистических данных – исходя из того, в течение какого времени происходит фактическое списание подавляющего большинства операций…

В этом плане удобно пользоваться кредитными картами. Возврат по дебетке занимает долгое время вплоть до 14 дней. Например, когда уже точно известно, что операция не будет проведена (при возврате или отмене покупки, например), но и воспользоваться деньгами при этом нельзя, так как они захолдированы. А в кредитке пользуемся и попадаем в грейс период.

В большинстве случаев операции проходят успешно в рамках общих сроков, поэтому после покупки клиент спокойно себе живет, не подозревая обо всей этой «движухе» между терминалами, платежными системами, банками и частями их внутренних систем.

НЮАНСЫ

При поступлении файлов на списание по правилам платежных систем банк обязан произвести списание по реквизитам, указанным в этих файлах. Соответственно, если файл придет после снятия холда, то сумма спишется. Это чревато «техническим овердрафтом» (попросту – минусовым балансом), но, к счастью, происходит очень редко. К сожалению, повлиять на сроки соответствующих действий со стороны стороннего банка никто не может.

Другая сторона ситуации - когда реквизиты авторизации и поступившего подтверждения не совпадают. Иногда банки «грешат» своеобразным подходом к формированию файлов, в связи с чем система не может связать их с нужным холдом. В итоге по счету клиента и списание проходит, и холд остается висеть. Проблема редка, но лечится так же – только временем…

Не рекомендуется менять счет карты, если на нем остались несписанные холды. Дело в том, что в этом случае никто не гарантирует, с какого счета произойдет списание. В сочетании с выше указанным может произойти ситуация, когда и списание произошло по «новому» счету, и холд остался висеть на «старом».

Если валюта операции отличается от валюты счета, то нередки случаи, когда холдируется одна сумма, а фактически списывается другая. Все просто: на момент авторизации действует один курс конвертации, а через несколько дней (на момент обработки операции) – уже другой. Конвертация применяется по курсу на день списания, а раз сроки этого процесса банку неподвластны, то и предсказать курс, по которому произойдет списание, мы не можем. Как говорится, издержки производства…

Ускорить процесс «размораживания». Снять холд раньше установленного срока по просьбе не получится – как ни просите и какие документы от торговой точки или обслуживающего ее банка ни присылайте. Зато сама точка может отменить авторизацию по карте и тогда холд автоматически «отвиснет». Хотя и здесь могут быть свои нюансы – в зависимости от правил банка-эквайера или настроек терминала.

Кредитки

Обычно, в России никто с процентами при оплате "кредиткой" не заморачивается, потому-что в 99% у населения карты дебетовые. С дебитными картами способ авторизации не имеет особой разницы, кроме разве, что удобства. И все-же, как правильно работают кредитки? Например в Америке. С кредитной картой всегда можно выбрать один из двух сценариев:

- credit + ID or signature or ZIP code (на заправке) ⇒ обычная покупка и 0%

- debit + PIN ⇒ покупка проходит как cash advance с большими процентами

Пришел в магазин, цапнул котлетку набрал товара, на кассе чиркнул картой через ридер, подписал кассиру чек → кассир может попросить показать удостоверение личности и сверить с написанным на кредитке → всё. Продавцы иногда спрашивают "debit or credit" или вы сами кнопкой выбираете.

У кредиток конечно, еще есть PIN код, его можно использовать для снятия наличных в банкомате. Если я снимаю наличные с кредитки, даже в родном банкомате, то на этот баланс сразу же начинает накручиваться большой процент (до 30% годовых) до тех пор, пока я не погашу его в полном объеме. И процент там начинает накручиваться такой, что лучше этого никогда не делать. Я даже не знаю PIN ни к одной из своих кредиток, чтобы искушения не было. При обычной же покупке на кредитку никакой процент не накручивается, если я погашу долг в течении оговоренного срока (т.н. grace period, что-то около месяца).

В России стандартна ситуация, когда идешь на магазин, на кассе проводишь кредиткой через ридер, а тебя спрашивают PIN. Немая сцена.

Вопроса возникает собственно два:

- Нельзя ли как-то обойтись без PIN? → Я же легко могу доказать, что я это я, и кредитка выписана на мое имя.

- PIN на карточку я мог бы установить, позвонив в банк → Но не будет ли ввод PIN в магазине разрешением на съем денег с кредитной карточки в режиме "дебита" под большой процент → Как если бы я снимал с нее наличность в банкомате.

Так вот, если по кредитке ввести PIN, то продавец в принципе действительно может снять деньги с карточки в режиме "cash advance", а может и в режиме "кредита"

В любом случае полагаться на добросовестность продавца я не советую.

Заключение

Опять же, в целом, с точки зрения нашего существующего законодательства, требование предъявить паспорта при оплате по пластиковой карте противоречит закону, потому что пластик приравнен к наличности, но, к сожалению, законодательство и правила VISA/MC Красноярским торговым точкам, очень часто не указ…

PIN-код при оплате картой

В первую очередь необходимо будет упомянуть о TMS (Terminal Management Server\Station). Вкратце — это компьютер, на котором работает некоторая программа — центр конфигурирования всех POS терминалов. Именно там создаются так называемые «файлы конфигураций приложения», то есть то, что заливается в POS и характеризует его работу.

В TMS задаются все параметры работы POS, как очень значительные (к примеру, список платежных систем, с которыми работает POS, настройки этих систем, CVM листы, action-коды терминала), так и незначительные (таких, как порядок расположения пунктов меню на экране терминала, или же дизайн чеков).

На выходе в итоге появляется специально упакованный файл, который «понимает» терминал. Этот файл и заливается в терминал.

Теперь о сути: спрашивать или не спрашивать PIN (в случае EMV карты):

На EMV-микросхему карты на этапе загрузки приложения заливается так называемый CVM-лист (CVM – Cardholder Verification Method). Также его можно менять во время транзакции специальным эмитентским скриптом, направляемым с процессингового центра, но эти тонкости я позволю себе отпустить.

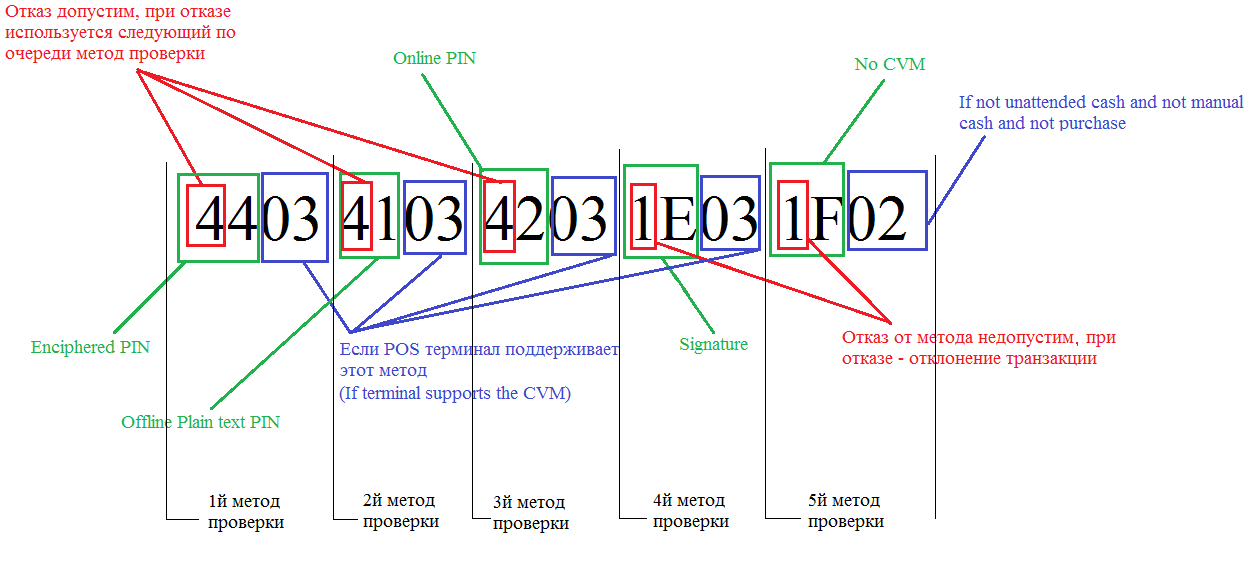

Каждый банк-эмитент выбирает CVM-лист исходя из своих требований. Вот пример классического CVM-листа:

4403410342031E031F02

На самом терминале тоже есть свой, терминальный CVM-лист. Он задается в TMS на этапе составления конфигурационных файлов, которые заливаются в POS. Его настраивает банк – эквайрер, опять же, согласно своим запросам.

Работает же всё весьма просто: во время транзакции два CVM-листа (карты и терминала) сравниваются. Срабатывают только те методы проверки, которые совпадают в обоих листах (по сути выполняется проверка пересечения CVM-листов). Остальные методы отбрасываются!

То есть в данном примере алгоритм таков:

Спросить криптованный PIN (предварительно проверив, есть ли в CVM-листе терминала такой метод), если юзер отказывается (это то самое нажатие красной кнопки на PIN-клавиатуре) – запросить оффлайновый открытый PIN (а отказаться он имеет право – см. картинку), если снова отказывается – запросить онлайн-PIN (проверяется не картой, а хостом), если снова отказался — запросить подпись (от нее уже отказаться нельзя — снова см. картинку). Если же в CVM-листе терминала нет проверки по подписи – метод пропускается (это НЕ приравнивается к отказу!) и используется метод «No CVM» с условием «If not unattended cash and not manual cash and not purchase» (но обычно он мало где используется). Если же и этого метода в CVM-листе терминала нет – то проверка не проходит и транзакция отклоняется.

Естественно, число различных вариаций CVM-листов карт и терминалов — и уж тем более их сочетаний — весьма велико. Так что теперь, думаю, всем стало более ясно, почему карта в устройстве запрашивает PIN, а в другом устройстве та же самая карта просит подпись. И почему другая карта исправно работает с запросом PIN в том же устройстве, а карта, что работает в третьем – тут вообще отказывается работать. Так же надеюсь, что после прочтения данной статьи тема запроса PIN-кодов при оплате с карты стала более понятна и прозрачна и удивляться в магазинах по этому поводу больше не придется.

Пласик заграницой

Как устроена конвертация валют при оплате картой?

Когда вы платите картой, в операции могут участвовать три разные валюты. Валюта счета (как вы храните деньги на карте — в рублях, евро или долларах); валюта операции (в каких деньгах оценивается товар или услуга, которую вы хотите приобрести); валюта биллинга (в какой валюте ваш банк рассчитывается с платежными системами Visa или MasterCard). При оплате картой система сначала сравнивает валюту операции и валюту биллинга. Если они не совпадают, платежная система конвертирует сумму покупки по своему курсу. После этого ваш банк получает сумму уже в валюте биллинга и сравнивает ее с валютой вашего счета. Если и эти валюты не совпадают, конвертацию проводит банк — по своему курсу. И уже после этого списывает деньги с карты. В случае, когда вы покупаете за рубли на территории России, валютой биллинга по умолчанию будет рубль.

Как избежать лишних конвертаций?

Нужно стараться, чтобы при операции все три валюты совпадали — это позволит вовсе избежать конвертации. Если не получается, важно добиться, чтобы хотя бы одна из валют — счета или операции — совпадала с валютой биллинга. Это позволит ограничиться одной конвертацией.

В какой валюте мой банк рассчитывается с платежной системой?

В случае с Visa это всегда доллары, поэтому если вы часто покупаете что-то за евро, лучше иметь карту MasterCard. Карта MasterCard может рассчитываться с банками как в долларах, так и в евро — это нужно выяснить в вашем банке.

По какому курсу платежная система меняет валюту при оплате картой?

Внутренние обменные курсы Visa и MasterCard можно посмотреть на официальных сайтах.

По какому курсу банк меняет валюту при оплате картой?

Обменный курс банка проще всего выяснить на его сайте или у сотрудников. Некоторые банки меняют валюту по курсу Центробанка — это самый выгодный вариант.

Всегда ли можно просчитать потери от разницы валют, когда платишь картой?

Нет. Ваш банк может конвертировать сумму вашей покупки не сразу, а только через несколько дней, когда курс уже изменится. Это зависит от того, с какой скоростью обрабатывает данные компания, которая продала вам услугу или товар.

Достаточно ли знать курс для того, чтобы просчитать издержки?

Нет. Если вы покупаете что-то за рубежом, банк может списать с вашего счета комиссию. Размер нужно выяснить в банке, он колеблется от нуля до нескольких процентов от суммы покупки. Комиссия списывается после того, как платежная система пересчитает вашу покупку в валюте биллинга.

А можно пример?

Можно. Допустим, вы покупаете билет на самолет за 100 евро, рассчитывая, что это примерно 6500 рублей. Но вы платите картой Visa, так что валюта биллинга — доллар. За время операции курс доллара к евро упал на 1%, а курс рубля к доллару — на 2%. За трансграничную операцию банк списал с вас максимальную комиссию — 5%. В результате вы заплатили за билет 7031 рубль.

Как конвертируется валюта при снятии наличных?

Если вы обмениваете деньги в банкомате своего банка (снимаете с валютного счета рубли или наоборот), конвертация, как правило, проходит без всяких комиссий по банковскому курсу. При обмене в чужом банкомате ваш банк снимет с вас комиссию — ее размер нужно узнать у сотрудников. В некоторых странах с вас может взять комиссию и банк, чьим банкоматом вы воспользовались.

Что нужно знать, чтобы сэкономить при операциях с картой?

Старайтесь избегать конвертации. Выясните, какую комиссию ваш банк берет за трансграничные переводы. Узнайте курс, по которому ваш банк меняет валюту и какой процент взимает за снятие наличных в чужих банкоматах.

Конвертация

Любой банк гарантирует точность суммы операции лишь в той валюте, в которой "работает" карта. Если у вас рублевая карта и вы оплачиваете покупку на сумму 100 рублей, с карты спишется 100 рублей. Когда вы снимаете деньги с карты, ещё может быть списана комиссия.

В случае, если вы совершаете любую операцию в другой валюте, сумма снятия может корректироваться банком в зависимости от изменения курса.

Это означает, что если вы оплатили покупку на сумму $100 и курс на тот момент был 50, при покупке с карты спишется 5000 рублей, но это ещё не всё. Если на следующий день курс станет 60, произойдёт корректировка, и с карты спишется ещё 1000 рублей, причём если на карте не остаётся денег, её баланс уйдёт в минус даже у дебетовой карты. Так происходит из-за того, что в момент покупки или снятия денег операция на самом деле ещё не совершается, происходит лишь резервирование средств. А операцию банк обработает через 1-3 дня по курсу на день обработки.

К сожалению многие этого не понимают. Вчера читал в фейсбуке историю, как супружеская пара на Бали решила снять все деньги со своих рублёвых карт. Сняли. А на следующий день оказались должны банку почти 100000 рублей.

Ещё удивительней, что подобное может произойти и при онлайн-операциях, которые по идее должны выполняться мгновенно. Сегодня прислали эпичную историю, как в Сбербанке девушка решила снять деньги с рублёвой карточки и положить их на валютный вклад (https://www.banki.ru/services/responses/bank/response/7466441/). Добрая сотрудница банка предложила все эти операции сделать через Сбербанк-онлайн. В результате девушка осталась должна банку 30540 рублей, а операция была проведена по замечательному курсу 103,06 рублей за 1 евро.

В отличие от ситуации на Бали, ничего не стоило снять деньги с карты в рублях, купить на них евро и положить их на вклад. Но теперь 30 тысяч скорее всего не вернуть.

Повторю ещё раз: помните, что при совершении любой валютной операции по рублёвой карте сумма списания, которую банк показывает вам, не окончательна и может скорректироваться через несколько дней после операции.

Тепловизор

Кстати, стоит это игрушка нынче совсем вменяемых денег. А с появлением насадок-тепловизоров на телефон, у злоумышленников есть возможность «подсмотреть» ваш пин-код по тепловой картине на клавиатуре банкомата — видно не только какие кнопки вы нажимали, но и в каком порядке — первые имею более низкую температуру. Защита от такого сканирования есть — положите ненадолго ладонь на клавиатуру перед уходом (или поставьте пальцы двух рук на все кнопки), тогда различить что именно вы нажимали будет невозможно.

Выводы

Выводы? Да, собственно, никаких выводов.

{kind=link}

{kind=link}

Discussion